灰度投資 加密市場的巨鯨,其持倉何時會成為“砸盤”隱患?

在加密貨幣的世界里,“灰度”(Grayscale Investments)是一個無法被忽視的名字。它以其大規模的、持續不斷的“買買買”而聞名,被市場敬畏地稱為“加密巨鯨”。這家公司究竟是什么來頭?它手里握有的巨額加密貨幣,又將在何時、以何種方式影響市場,成為投資者心中的一個問號。

一、灰度公司:傳統世界通往加密世界的橋梁

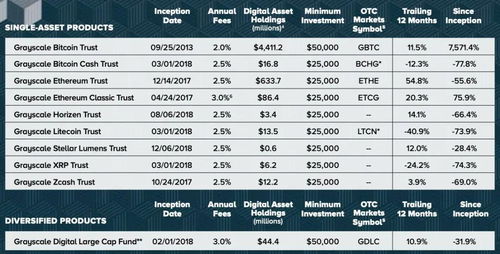

灰度投資并非一家普通的加密貨幣交易所或基金。它的來頭不小,是全球最大的加密貨幣資產管理公司之一,而其母公司則是聲名顯赫的Digital Currency Group(DCG)。DCG旗下還擁有著名的加密貨幣媒體Coindesk和礦商Foundry等,構筑了一個龐大的加密帝國。

灰度的核心商業模式,是發行一系列以單一加密貨幣(如比特幣、以太坊)為底層資產的信托產品,其中最著名的便是GBTC(Grayscale Bitcoin Trust)。它的獨特之處在于:

- 面向傳統投資者:它為無法或不愿直接持有、保管加密貨幣的傳統機構和高凈值投資者,提供了一個合規、便捷的投資通道。投資者用美元認購信托份額,間接持有對應的加密資產。

- 單向機制與溢價:在2022年之前,GBTC的一個關鍵特點是其份額無法直接贖回為比特幣,只能在一級市場申購后在二級市場(如OTCQX)賣出。這曾長期導致GBTC份額交易價格相對于其持有的比特幣凈值(NAV)存在顯著溢價,吸引了大量套利資金涌入。

- 持續的購買壓力:由于信托的結構,投資者投入的美元被灰度用于在現貨市場上持續買入相應的加密貨幣(如比特幣)進行托管。這種“只進不出”的機制,在過去為加密市場提供了巨大的、持續性的買入需求。

二、手中的“幣”:一座巨大的儲備庫

截至最新數據,灰度管理的資產規模高達數百億美元,其中GBTC持有的比特幣數量長期位居全球公開持有實體前列(曾超過60萬枚)。其以太坊信托(ETHE)等產品也持有巨量資產。

這些資產被嚴格托管在Coinbase Custody等專業機構中,灰度本身并不進行主動交易。因此,灰度“砸盤”的說法并不準確——它并非一個主動的交易主體。市場的擔憂核心在于其產品機制可能引發的被動式拋售壓力。

三、關鍵轉折:何時可能轉化為市場賣壓?

市場最關心的是灰度這座“儲備庫”的閘門何時會打開。這種壓力主要來自兩個層面:

1. GBTC的“解鎖”與折價套利

自2022年GBTC轉換為現貨ETF未果(后于2024年1月獲批),其份額長期處于折價狀態(即交易價格低于比特幣凈值)。這催生了反向套利空間:機構可以在二級市場低價買入GBTC份額,同時做空等值的比特幣期貨,等待未來可能的贖回或ETF轉換來鎖定利潤。

關鍵時間點在于其鎖定期結束后的拋售行為。當早期以折扣價買入GBTC份額的套利者,在獲得實物比特幣(若未來允許贖回)或直接在市場賣出GBTC份額兌現時,可能會在現貨或期貨市場形成對沖性的賣壓。這種賣壓是分散的、市場化的,而非灰度公司的集中拋售。

2. 現貨ETF獲批后的新格局(最新發展)

2024年1月,美國SEC批準了包括灰度在內的多家比特幣現貨ETF。這對灰度而言是里程碑事件:

- GBTC轉換為ETF:這意味著它從原先的封閉式信托變為開放式ETF,投資者可以隨時按凈值申購贖回。

- “閘門”理論上已開:贖回機制意味著比特幣可以從信托中流出。自轉換以來,GBTC因費用相對較高,已出現持續的資金凈流出,其托管的比特幣數量相應減少。這些被贖回的比特幣由做市商處理,確實在市場上形成了一定的供給。

- 競爭與平衡:與此貝萊德、富達等巨頭的比特幣ETF產生了巨大的資金凈流入,很大程度上對沖甚至超過了GBTC流出的影響。市場進入了一個由多支ETF共同主導的新平衡階段。

四、投資管理啟示:如何看待灰度的影響?

對于投資者而言,理解灰度及其持倉的意義在于:

- 從“單一巨鯨”到“生態一部分”:灰度已從過去那個創造單向購買壓力的特殊存在,轉變為全球比特幣現貨ETF競爭格局中的主要參與者之一。其影響被市場化、分散化了。

- 關注資金流向數據:與其猜測灰度“何時砸盤”,不如密切關注每日公布的各比特幣現貨ETF的資金凈流入/流出數據。這已成為衡量機構資金態度的更實時指標。

- 理解結構性變化:灰度故事的核心,是加密貨幣被傳統金融體系逐步接納的結構性敘事。其帶來的短期資金面波動固然重要,但長期看,合規化通道的打開為市場引入了更龐大、更穩定的增量資金池。

- 風險意識:在ETF新時代,市場波動仍會存在。大量獲利盤了結、宏觀環境變化(如利率政策)或監管動態,都可能引發包括灰度ETF在內的所有產品出現顯著資金流出,從而形成短期價格壓力。投資者應避免將其視為“永不砸盤”的圖騰,而應將其作為市場流動性的一個重要變量來觀察。

總而言之,灰度投資是加密世界與傳統資本之間的關鍵樞紐。其手中的巨額資產,通過日益成熟和透明的金融產品結構(如ETF)與市場相連。所謂的“砸盤”風險,已從對單一實體行為的恐懼,轉化為在全球化、合規化市場中需要持續關注的資金流動平衡問題。對于理性的投資者來說,理解這一機制,遠比猜測一個具體的“砸盤日期”更為重要。

如若轉載,請注明出處:http://www.jinchengg.cn/product/48.html

更新時間:2026-01-06 06:53:02